在全球节能与低碳转型的大背景下,LED照明逐渐取代传统光源,成为国际市场的主角。中国作为全球最大的LED照明生产与出口国,其产业发展与出口走势,不仅关系到国内企业的生存空间,也直接影响到国际照明产业格局。

一、出口现状:规模持续扩大,但增长趋缓

根据中国海关总署数据,2024年中国LED照明出口额已突破 480亿美元,相较2018年的不足300亿美元,增长近60%。欧洲与北美依然是主要出口市场,占比分别为28%和22%,东南亚与中东市场则展现出更快的增长潜力。

然而,若进一步观察出口增速,会发现自2022年以来,整体增幅逐渐放缓,主要原因包括国际贸易摩擦、原材料价格波动以及海外经济环境不确定性。

二、出口产品结构:由传统照明向高附加值转型

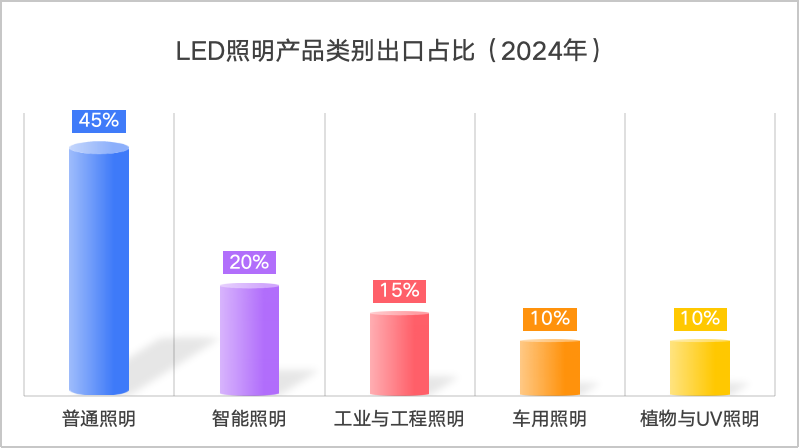

过去中国出口的LED照明产品以球泡灯、灯管等普通照明为主,2024年这类产品依旧占比约45%。但值得注意的是,智能照明、车用照明与植物照明等新兴产品,正在成为出口新亮点。例如:

智能照明 占比已超过20%,受到欧洲智能家居普及带动;

车用LED照明 出口年增长超过15%,主要集中在欧美及日韩市场;

植物照明 在北美市场需求明显提升,受益于农业设施化趋势。

三、挑战分析:价格战与贸易壁垒双重夹击

尽管中国LED照明出口额不断增长,但行业面临的挑战不容忽视:

价格竞争加剧

中国LED照明企业众多,中低端产品产能过剩,导致出口价格持续下探。数据显示,出口毛利率已从2018年的12%下降到2024年的6%。国际贸易壁垒

欧盟对节能环保标准要求日益严格,美国则持续加强关税与合规限制,给中国企业带来不小压力。技术创新不足

虽然中国企业在产能与成本控制上具备优势,但在高端照明系统、智慧照明生态等方面,仍然落后于飞利浦(Signify)、欧司朗(OSRAM)等国际巨头。

四、典型案例:深圳某企业的海外布局

以深圳某知名LED企业为例,2019年时该公司主要出口球泡灯与灯管,利润率不到5%。但从2021年起,他们加大了对智能照明和车载照明的研发投入,并与欧洲渠道商合作,推出适配苹果HomeKit的智能照明产品。到2024年,该企业海外营收的40%来自智能照明,毛利率提升至12%以上,远高于行业平均水平。

这一案例说明:产品结构升级与渠道本地化,是提升竞争力的核心路径。

五、未来趋势:绿色化与智能化并行

未来几年,中国LED照明出口将呈现以下几个方向:

绿色照明需求增强

全球“双碳”战略推动下,高能效、环保型LED产品将更受市场欢迎。智能照明加速普及

5G、物联网技术加持,LED照明将不再只是“光源”,而是家庭与城市智慧系统的重要组成部分。市场多元化布局

东南亚、拉美、中东等新兴市场增长潜力巨大,中国企业应加大本地化渠道与服务投入,分散欧美市场风险。

总体来看,中国LED照明出口依然保持全球领先,但行业正处于从“规模驱动”向“技术与品牌驱动”的转型关键期。唯有提升产品附加值,突破技术瓶颈,并积极适应国际市场规则,中国LED照明产业才能在未来竞争中稳占一席之地。